|

保险行业协会日前发布的2011年交强险年度信息显示,我国交强险经营连续5年亏损,引起广泛关注。业界分析原因归结在完善经营管理模式上——

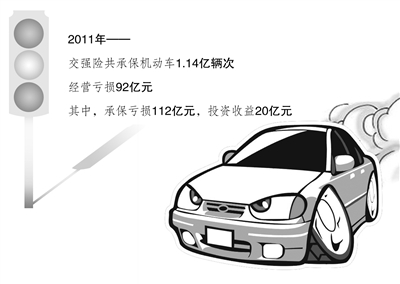

中国保险行业协会日前发布2011年交强险年度信息,数据显示,2011年交强险共承保机动车1.14亿辆次;保险责任已到期的保费914亿元,保险责任未到期的保费增加69亿元,赔付成本749亿元,赔付率比2010年下降了0.4个百分点;经营费用277亿元(含营业税55亿元,救助基金20亿元),费用率比2010年降低0.2个百分点。2011年,交强险经营亏损92亿元,其中,承保亏损112亿元,投资收益20亿元。

为什么要买交强险

交强险对转化车辆管理中出现的风险因素、及时救治受害者的人身和财产安全非常有必要

“今年春节期间,我开车撞了一辆摩托,造成骑摩托车的人骨折。交警判我承担主要责任。对方住院花了1.3万元,交强险给我出了1万元,我只付了剩下的3000多元。我是做小买卖的,如果这次事故让我承担全部费用,还真有些困难。”在北京做送菜生意的刘先生回忆说。

随着我国机动车数量的迅猛增长,交通事故发生率也不可避免地上升。在发生交通意外时,除了商业保险给予一定的补偿,交强险的作用也日益凸显。

交强险是我国首个由国家法律规定实行的强制保险制度,根据《机动车交通事故责任强制保险条例》,交强险是由保险公司对被保险机动车发生道路交通事故造成受害人(不包括本车人员和被保险人)的人身伤亡、财产损失,在责任限额内予以赔偿的强制性责任保险。

律师朱金辉介绍,根据现行《道路交通安全法》、《交强险条例》的相关规定,交强险是包括摩托车在内的所有机动车辆必须参保的,故意不参保或拒保交强险是违法行为。

一位不愿透露姓名的保险公司人员告诉记者,未投保交强险的车主,一般存在车辆驾驶人法律及安全意识淡薄,自身经济实力差等情况,一旦发生事故,给事故处理工作带来很大困难,受害方很可能得不到应有的赔偿,甚至可能因为无力承担较高的医疗费用,而出现自知理亏选择逃逸的情况,极易造成受害人无法得到及时救治和有效补偿。

浙江民邦律师事务所提供了这样一个案例。去年9月,在浙江余姚,赵某驾驶自己的摩托车在余姚方桥泠江路由北往南驾驶时,与路人黄某发生碰撞,造成黄某头部受伤致九级伤残。由于当时赵某所驾驶的摩托车没有参保交强险,他又没有赔偿能力,黄某现在依然索赔无果,目前黄某已向余姚法院起诉,要求赵某赔偿。

“交强险实际上扮演着社会管理职能,它对转化车辆管理中所出现的风险因素、及时救治受害者的人身和财产安全非常有必要。”朱金辉表示,交强险制度起到促进道路交通安全、保障道路交通事故受害人利益、维护社会和谐稳定的作用。

来自保监会的数据显示,2011年交强险共承担赔偿责任限额138465亿元,比2010年增长12%;处理事故赔案1579万件,各项赔付749亿元,比2010年增长20.6%;垫付抢救费用18.6万件,垫付金额13351万元,比2010年增长39%。

“与此同时,保监会积极配合落实《道路交通事故社会救助基金管理试行办法》,督促各保险公司及时足额提取和缴纳救助基金。”保监会新闻发言人表示,救助基金是交强险制度的补充,旨在保证道路交通事故中受害人不能按照交强险制度和侵权人得到赔偿时,可以通过救助基金的救助,获得及时抢救或者适当补偿。2011年共提取救助基金20亿元(已累计提取37亿元),为道路交通事故受害人提供更全面的保障。

交强险为何会亏损

政府前端定价,市场后端经营,导致市场经营主体定位不明,政府、企业、监管机构的责任义务界定不清

2011年36家经营交强险的保险公司经营亏损92亿元,这是我国交强险经营连续5年出现亏损。多家中资财产险公司出具的交强险精算报告一致认为,2011年交强险赔付成本将在2010年的基础上有所攀升,保单亏损将会进一步扩大。

法律界人士李军认为,我国交强险亏损的根源在于目前的经营模式不尽科学,“政府前端定价,市场后端经营”的尴尬局面,直接导致市场经营主体定位不明确,政府、企业、监管机构的责任义务界定不清。“应该让商业保险公司在交强险上具有更多定价权,在出险率较高的用车行业与普通的车辆在费率问题上拉开差距。”李军建议,要扭转交强险亏损的局面,除了提高保险市场的开放与自主程度外,更重要的是建立更为科学的交强险费率调整机制,明确费率调整流程。

首都经济贸易大学保险系教授庹国柱介绍说,国际上经营交强险的模式主要有两种,一种如美国,采取市场化方式,政府只强制车主投保,但保险条款和费率在政府的一定规定下,由各商业保险公司自己制定,盈亏由保险公司自己承担,另一种如日本采用的代办模式。

目前我国采用的交强险经营模式与上述两种都不同。交强险费率根据车型与车辆使用年限不同,采取“一刀切”标准。

一位保险业人士告诉记者,尽管交强险业务连年亏损,但却是保险公司开拓商业车险的敲门砖。因此,仍有不少外资保险公司希望跻身国内交强险市场。5月,根据修订后的《机动车交通事故责任强制保险条例》,我国允许外资保险公司经营交强险业务。

“交强险对外资保险公司开放,将进一步完善交强险的市场环境,有利于引进吸收国外强制保险的先进技术及管理经验,有助于推动交强险经营管理水平进一步提高。”保监会相关负责人表示,针对当前交强险运行中出现的问题,保监会会同相关部门深入研究交强险的经营模式,提出完善交强险经营模式和建立科学费率调整机制的具体方案,促进交强险制度健康稳定运行。(记者 殷楠)

防亏损关键是完善机制

进一步完善代理经营的体制机制,将预算公之于众;费率确定应考虑地区因素,并引入第三方定价机制;条件成熟时,还可引入竞争机制

2011年的交强险又亏了,而且还创下了新高,引来公众议论纷纷。

面对人们的种种质疑,保险公司叫苦不迭:交强险亏损最直接的原因是保费收入不足以抵付日益增长的赔付。2008年的赔付率为68.6%,2011年则超过了81%。而从2008年开始,交强险的赔偿限额被提高了一倍,像北京、上海这些大城市,保险费与赔付费的比例大约在1:3左右,加上医疗费用、汽车零配件价格、修理工时费用等逐年提高,如何不亏?

一边是百姓觉得交强险费交得不值,一边是经营交强险的保险机构连年亏损,交强险究竟该怎么做下去?

交强险涉及全国上亿辆的机动车和十几亿道路和非道路通行者的生命财产安全。实施5年来,交强险对保障受害人权利和促进道路交通安全发挥了重要作用,但也暴露出其体制和机制的种种缺陷。比如交强险由商业保险公司代理经营,执行的是不亏、不赢原则,但这与商业保险公司的宗旨相悖。在亏损的压力下,不少保险机构另辟蹊径,导致市场上频现交强险和商业保险捆绑销售的情形,甚至出现“拒保”现象。又比如交强险费率仍然一刀切,还没有考虑地区经济发展水平差异等因素。

设立交强险的初衷是要造福于民。对保险公司来说,好事就应该办好,办得透明、办得真正符合民意。从这个意义来说,交强险改革已经迫在眉睫。改革的方向,当然就是如何得到社会的支持和理解。

对此,专家们认为,首先应该在现行国家委托基础上,进一步完善交强险代理经营的体制机制,包括明确委托人和代理人的权利和义务;并要求保险机构遵循代理人按委托人授权,在授权范围内经营交强险业务,并由委托人承担经营后果。同时,交强险需要政府和社会各界加强监督。

其次,交强险应该将预算公之于众,特别是在经营成本上,应该明确一个合理比例,防止绑进其他险种成本。在保险赔付上,既不能有险不赔也不能有险乱赔。

此外,交强险费率确定应该考虑地区因素,包括经济发展不平衡、居民收入水平、消费水平、医疗卫生水平等,同时引入第三方定价机制,让社会公众和保险公司共同参与,而不是仅由保险行业协会来运作。此外应该建立一个交强险事故发生赔偿信息平台,向公众开放,使交强险的运作全程透明,让老百姓明明白白投保交强险。

在条件成熟的时候,可以将竞争机制引入交强险市场,由监管机构设定最高保费与最低保额,允许和鼓励保险公司自由竞争。引入竞争机制的结果,可能迫使保险公司在充分考虑不同地域路况、投保人风险差异等相关因素前提下,下调保费,提高保额,最终让广大交通参与者受益。(江帆)

来源:经济日报

|