郑州商品交易所晚籼稻期货正式上市交易,其上市后,与早籼稻、粳稻期货形成健全的稻谷品种系列,同时也和强麦、普麦期货等形成完整的口粮期货品种体系,包括已经上市的玉米、大豆,油菜籽等品种,自此我国大类粮食期货品种全部上市。

粮食家族期货虽全上市,但目前粮食类期货品种在期货市场中却处于比较尴尬的位置,与其他品种相比,市场粮食类期货参与率较低,价格指导意义较差,也抑制了期货的功能。

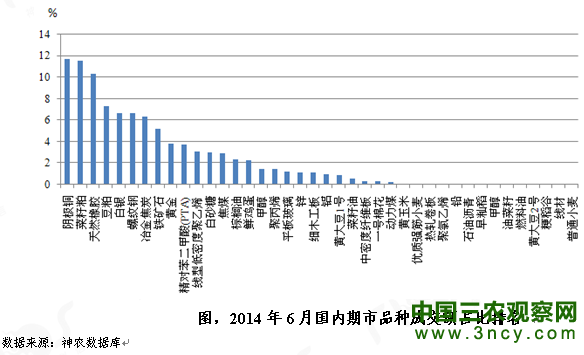

从2014年6月期货市场各品种的成交金额来看,粮食类期货成交额占比均不超过1%,排名靠尾。这也间接说明,市场参与者普遍不太认可粮食类期货。

首先,大豆、玉米、强麦以及水稻等粮食属于国家战略物资,尤其是作为主粮的小麦、水稻以及玉米三大谷物,皆属于国家高度控制的品种,国家每年收购量较大,这种情况导致市场化较低,这也排挤了其他贸易商的参与。

其次,与期市其他品种和国外农产品相比,我国粮食价格波动较小,国家每年在粮食播种前公布水稻、小麦等最低收购价政策,这限制的粮食价格的跌幅,同时国内供应库存宽松,上涨较难,价格波动行小对吸引资金的能力相对较小,流动性较差。

最后,市场参与结构不同,我国目前仍以个人投资者为主,套期保值较少,投资者结构和持仓结构不完善。在期货参与者中,套期保值者是基础,他们参与期货交易的目的具有原发性。有了套保者做基础,市场才有了基本的流动性,才能吸引投机者进入。投机者进入的越多,市场交易越活跃,将进一步吸引更多的避险企业和场外资金。如此形成良性循环,从而有效发挥其应有的市场功能。

来源:神农科信